|

中国の信用格付け会社、「大公国際信用評価」は、2010年11月9日アメリカの国家信用(アメリカ国債)をそれまでの「AA+ Negative」から「A+ Negative」に格下げした。しかし、その格下げ理由は、実際の格下げよりもさらに手厳しい。

この信用調査報告は、アメリカ経済を4つの異なった視点から眺めているが、第一の視点「アメリカの経済モデルと経済運営モデル」では、「アメリカがその厖大な負債をまともに返済する意志は薄いし、現在の経済モデルを継続するかぎり、アメリカの経済回復の見込みはない。」と断じている。

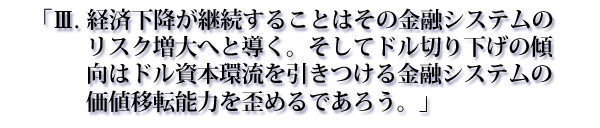

ところで現在のアメリカの経済モデルとは、一言で云えば、「金融経済化モデル」とも言うべきモデルだが、このモデルは実体経済とはかけ離れてところで、「信用拡大政策」を推進し、そのため「信用需要」を作りだし、これに必要なドル資金をどんどん供給していった。こうした資金は必然的に投機資金へと向かうのだが、(というのは有効な付加価値創造を行うべき実体経済からの資金需要はないわけだから)、こうした投機資金を吸収するような金融商品を無数に作り出していった。こうしてアメリカ経済の本質は、実体経済ではなく仮想経済(Virtual Economy)化していった。08年リーマンショックに端を発した金融危機は、その後も改善の兆しはなく、アメリカ経済は「通貨危機」の段階に入った、とこの報告書は分析している。

今回からは、報告者の第二の視点を見てみよう。

|